SÍNTESIS SEMANAL EN 5 PUNTOS

Contenido relacionado

Sobre: Síntesis Semanal

Mas Info

Avisos y Circulares

1. Resumen de Operatoria de Futuros y Opciones

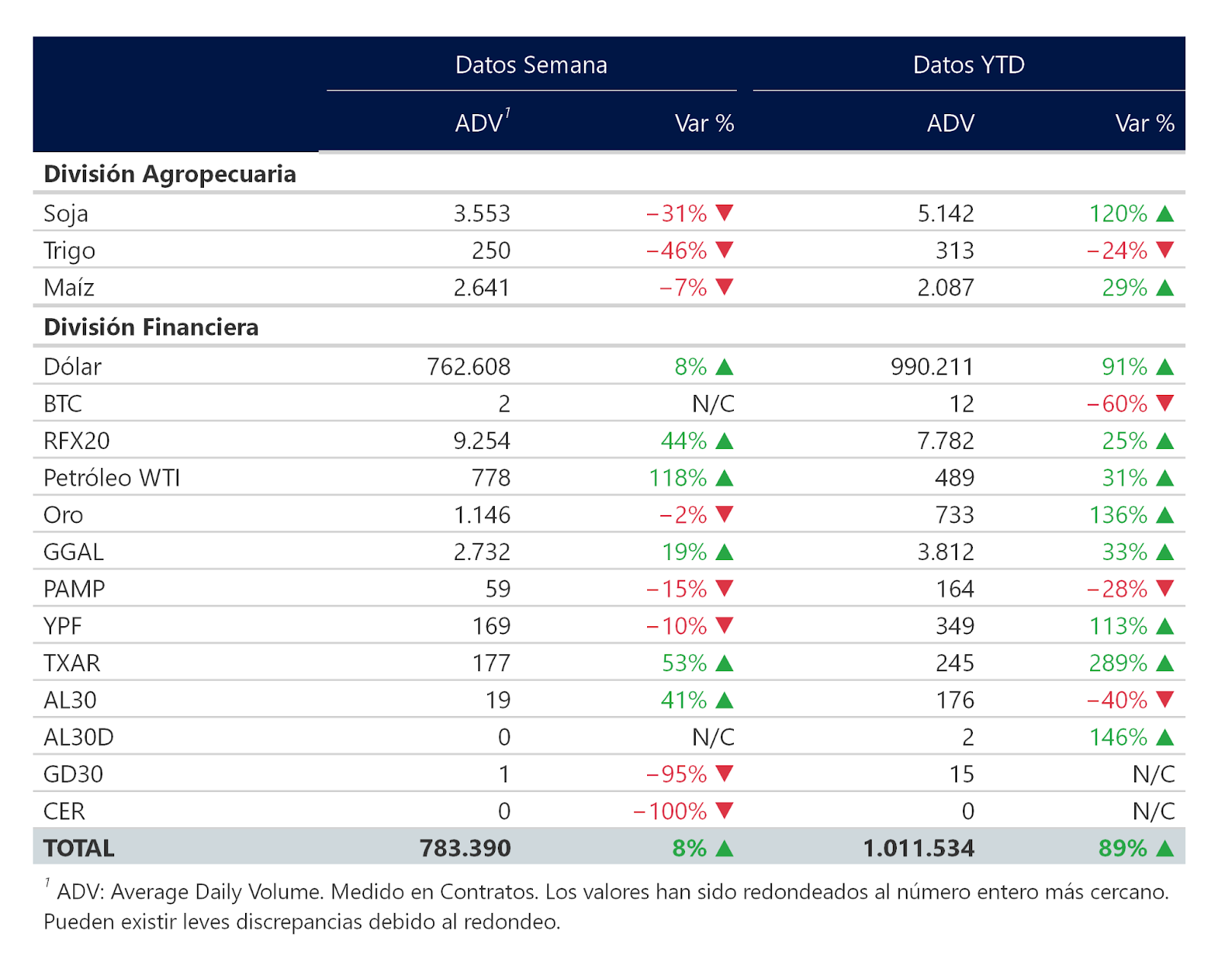

El volumen promedio diario (ADV) de los futuros y opciones (FyO) negociados en la semana alcanzó 783.390 contratos, un 8% superior respecto al promedio de la semana anterior.

En el siguiente cuadro se puede apreciar el ADV semanal, la comparación con la semana previa y los acumulados anuales:

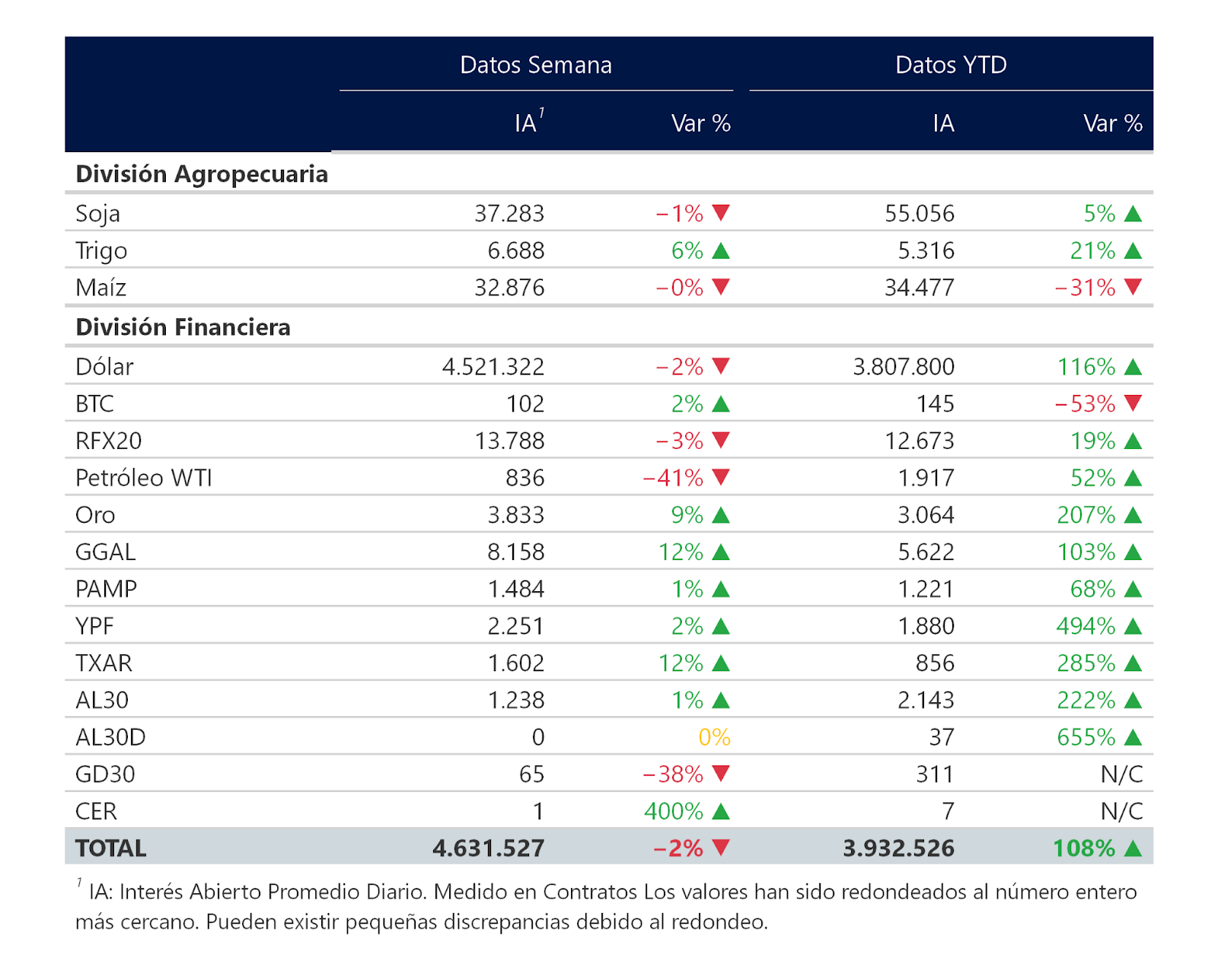

El Interés Abierto (IA) -contratos pendientes de cancelación- promedio de la semana se ubicó en 4.631.527 contratos, un 2% inferior a la semana pasada.

2. Futuros de Dólar

En la semana, el INDEC publicó el Índice de Precios al Consumidor (IPC) de mayo 2025, que registró una variación mensual de 1,5%, mientras que la variación interanual fue del 43,5%.

En el mercado de cambios mayorista, la cotización del dólar norteamericano (rueda CAM1 del MAE) disminuyó 0,3% cerrando en $1.182 por dólar (vs. $1.185,5 al cierre de la semana anterior), baja que estuvo acompañada por un incremento del 7,4% en el nivel de operaciones spot (ADV de US $227,3 millones).

Por su parte, la brecha entre la cotización del Dólar MEP y el dólar mayorista aumentó 38 puntos básicos hasta 0,7% el último día hábil de la semana. En tanto que la brecha medida contra el dólar CCL con GD30 ($1.186,5) finalizó la semana 57 puntos básicos por encima del cierre de la semana anterior hasta 0,4%, mientras que la brecha contra el dólar CCL medido a través del Índice CCL MtR ($1.189,87) finalizó la semana 21 puntos básicos por debajo del cierre de la semana anterior hasta 0,7%.

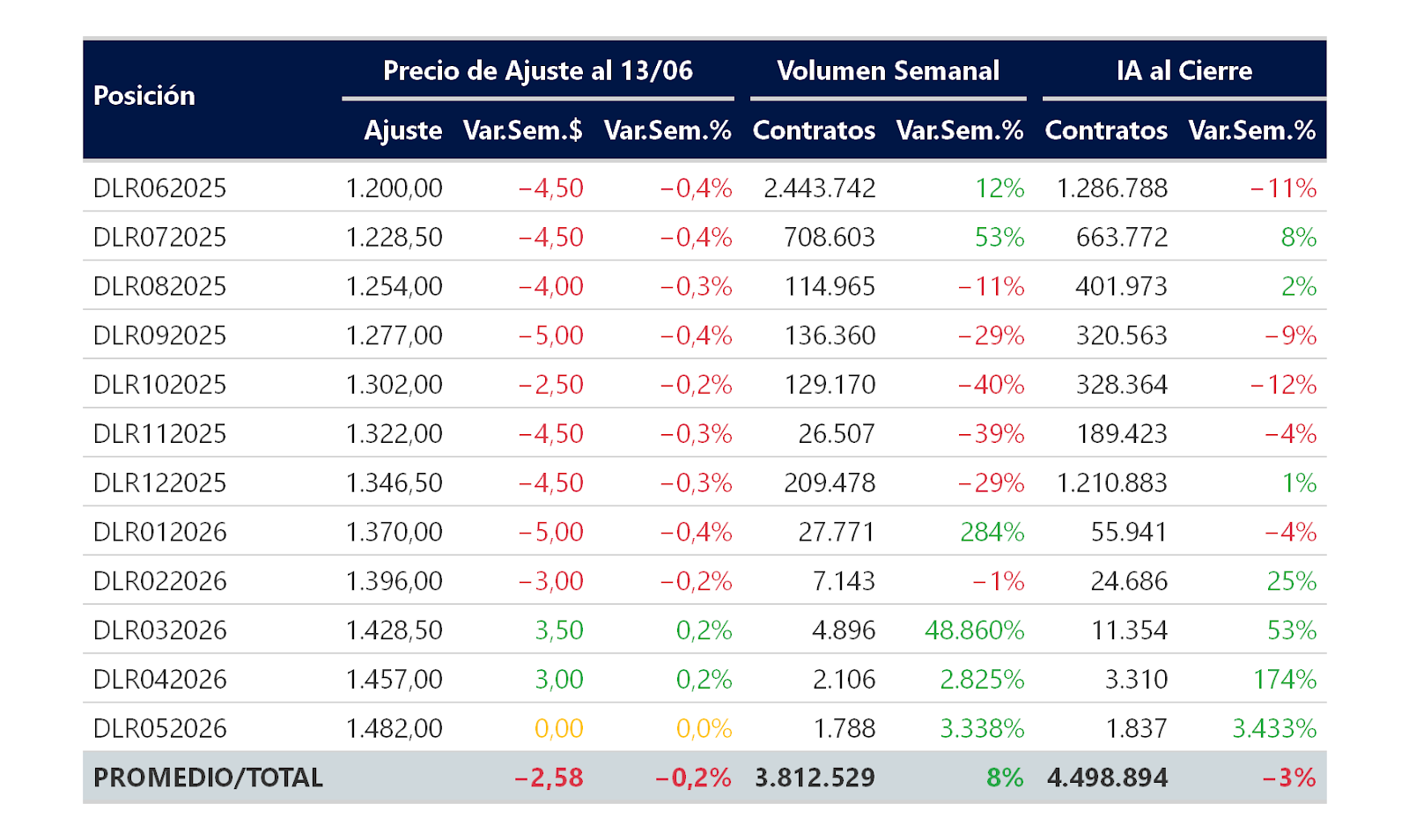

A su vez, el volumen promedio diario operado en el mercado de futuros y opciones de dólar aumentó un 8% vs. la semana anterior, alcanzando un ADV de 762.608 contratos. En cuanto a las cotizaciones de los futuros de dólar, en promedio disminuyeron un 0,2% respecto al cierre de la semana anterior:

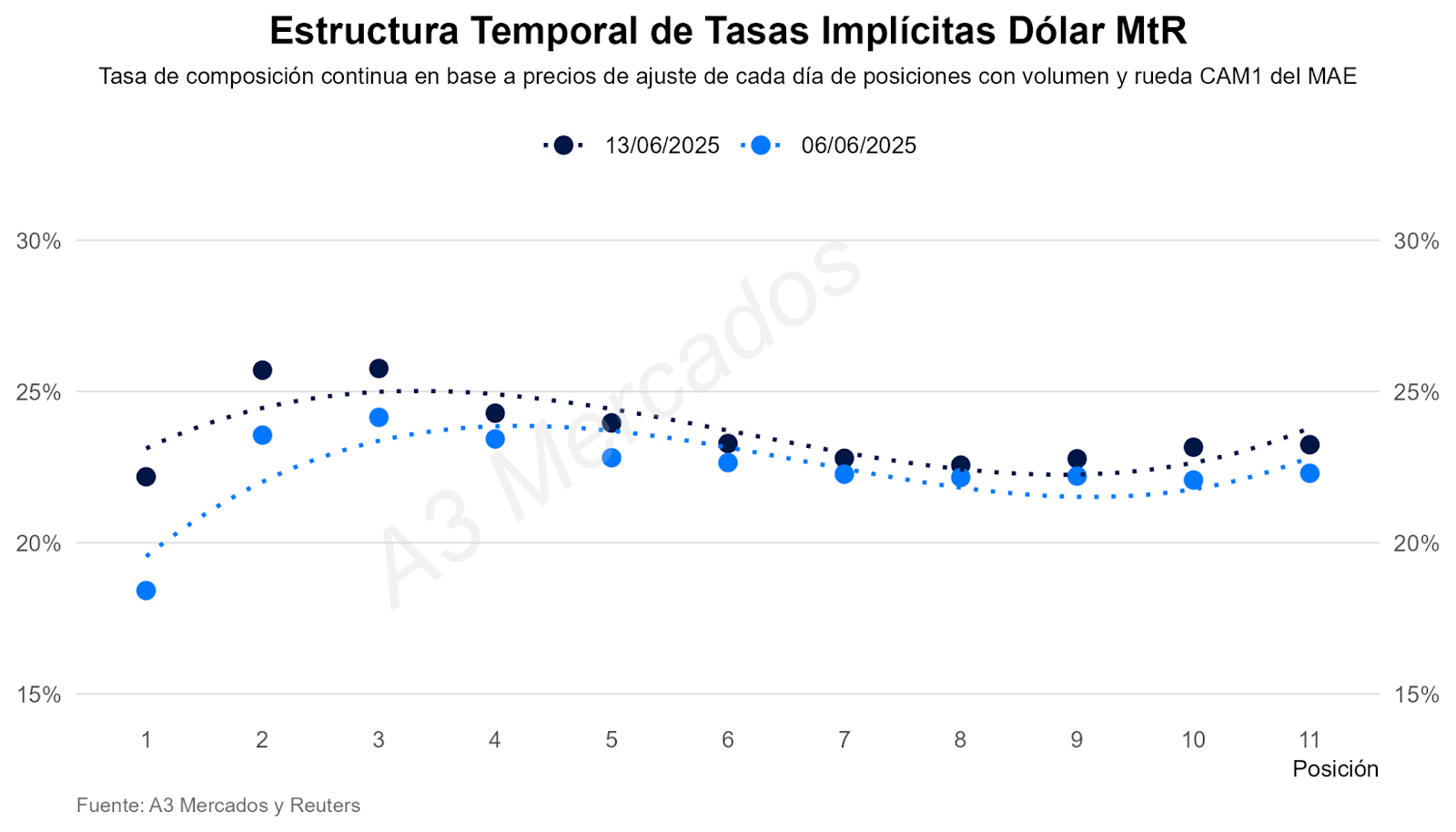

Al finalizar la semana, las tasas implícitas de dólar aumentaron 125 puntos básicos, promediando 23,6% para las posiciones que se muestran a continuación:

3. Futuros de Renta Variable y Criptomonedas

Índices Accionarios

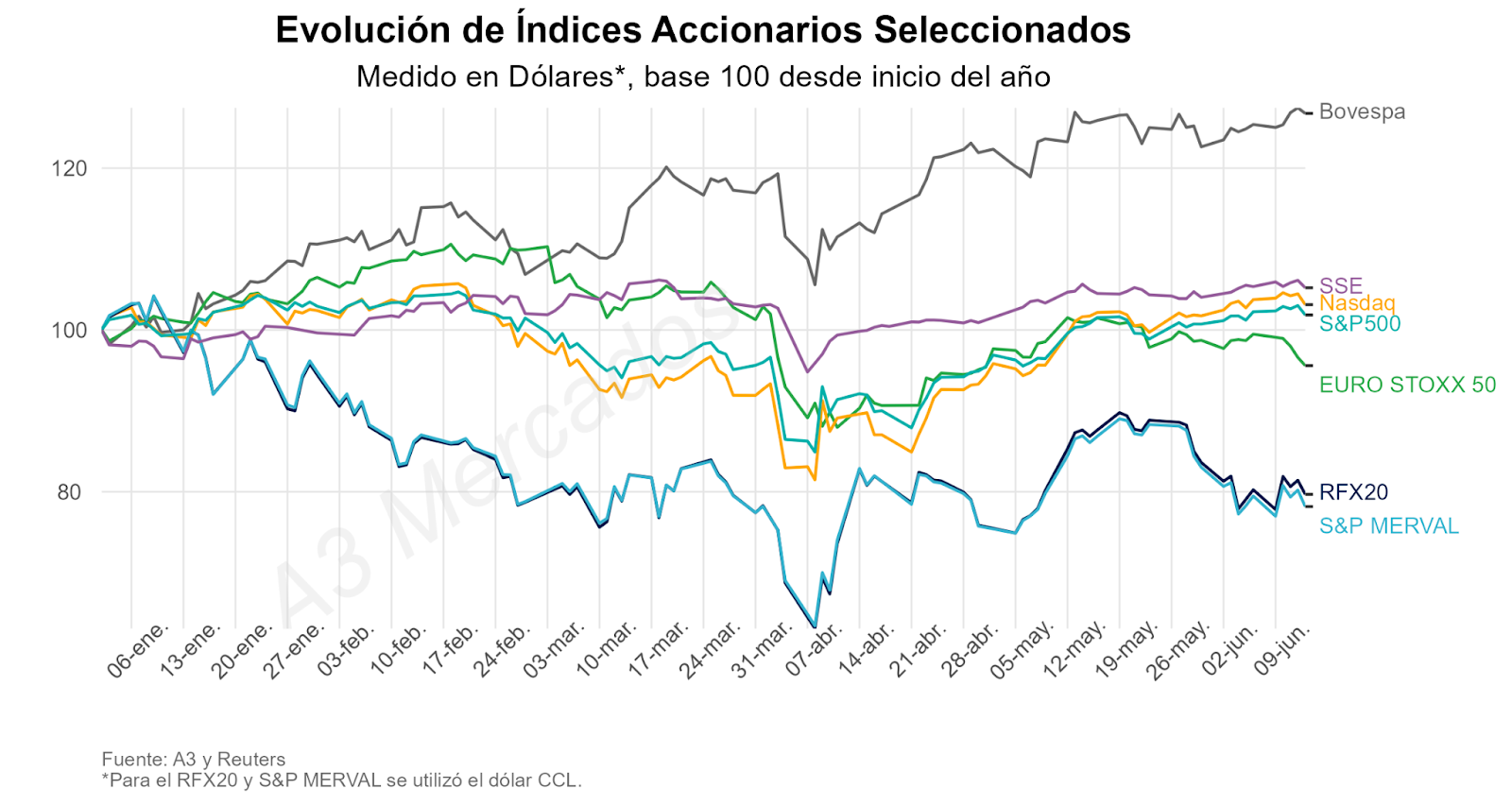

En el ámbito internacional, la semana estuvo marcada por la difusión de los datos de inflación anual de Estados Unidos, la cual arrojó una variación de 2,4% interanual para el mes de mayo, vs. un esperado de 2,5%.

En términos de cotizaciones, los principales índices de referencia medidos en dólares cerraron de la siguiente forma: el S&P500 -0,4%, el Euro Stoxx 50 -3,9%, el SSE Composite Index -0,1%, el Nasdaq -0,6% y el Bovespa +1,1%. En el plano local, el índice RFX20 cayó en la semana 0,4% en pesos, en tanto que medido en dólares (CCL) cerró la semana -0,7%.

El siguiente gráfico muestra la performance de los principales índices accionarios mundiales en relación al índice RFX20:

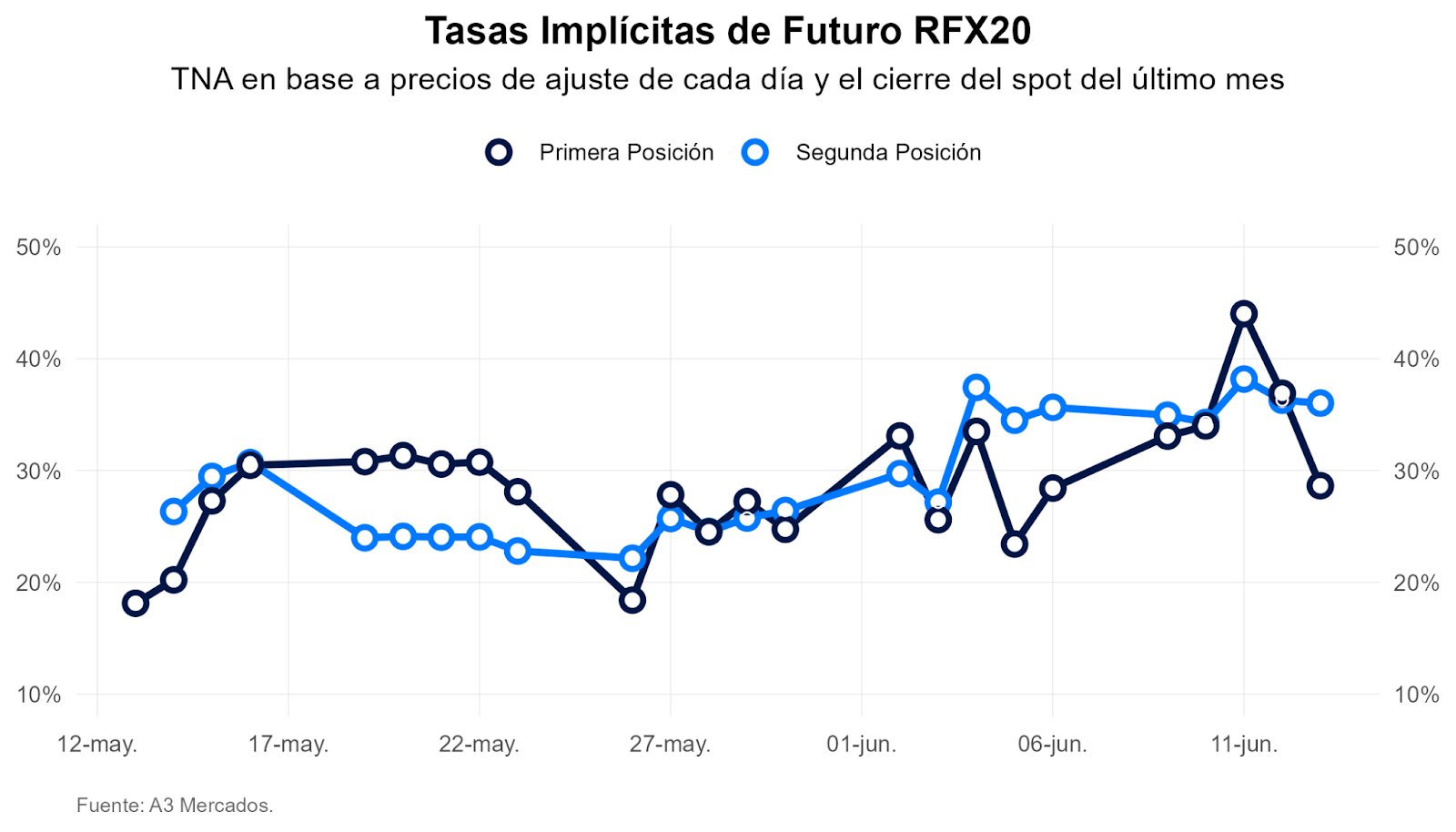

Por su parte, la tasa implícita de la primera y segunda posición del Índice RFX20 finalizaron la semana en 28,6% y 36% respectivamente (vs. 28,4% la primera y 35,6% la segunda al cierre de la semana anterior).

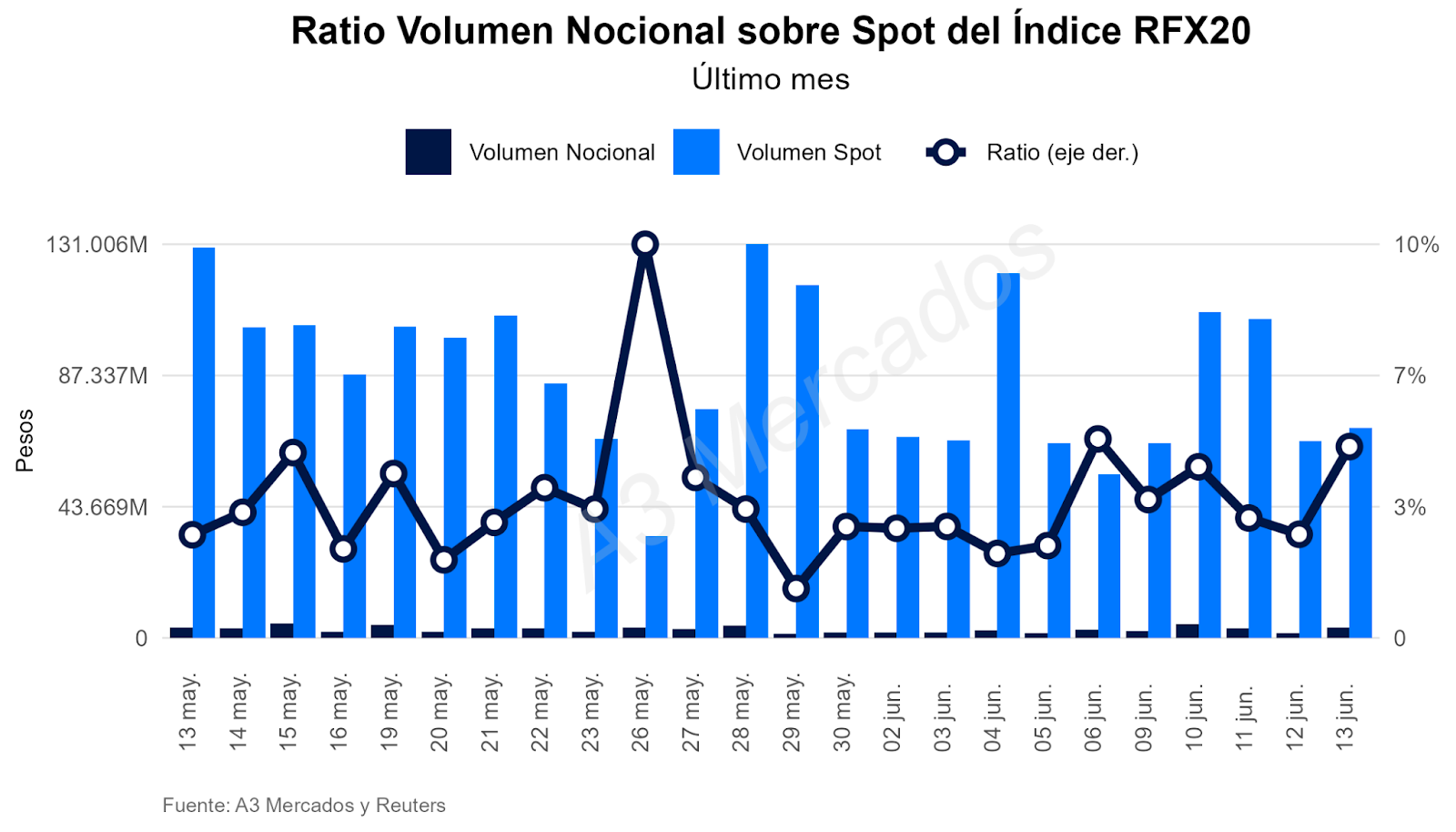

En términos nocionales, en la semana el volumen negociado alcanzó un promedio diario de $3.016 millones (+45% semanal), equivalentes al 4% de la negociación spot.

Acciones Individuales

En promedio, la operatoria en los futuros sobre la acción de Grupo Financiero Galicia (GGAL), alcanzó 2.732 contratos por día, un 19% superior a la semana anterior, mientras que el ADV del año se ubica un 33% por encima del mismo periodo del año anterior. El interés abierto al cierre de la semana fue de 8.216 contratos, mostrando un aumento del 10,2% respecto a la semana anterior. En términos nocionales, la operatoria en la plaza local (spot + futuro), alcanzó un 25% del volumen del ADR (vs. 37% la semana anterior). En tanto que la operatoria del futuro representó en promedio un 7% de las negociaciones del spot (vs. 7% la semana anterior).

Por su parte, los futuros de Pampa Energía alcanzaron un volumen promedio de 59 contratos (-15% semanal) y un interés abierto al cierre de la semana de 1.510 contratos (+3,7%). Mientras que el volumen promedio de los futuros de YPF disminuyó un 10% hasta los 169 contratos, con un interés abierto al cierre de la semana de 2.257 contratos (-0,4%). Por último, el volumen promedio de los futuros de TXAR aumentó un 53% hasta los 177 contratos, con un interés abierto al cierre de la semana de 1.677 contratos (+13,8%).

Criptomonedas

En promedio, la operatoria en los futuros sobre el Índice BTC-MtR, alcanzó 2 contratos promedio por día. El interés abierto al cierre de la semana fue de 103 contratos, un aumento de 3% respecto a la semana anterior.

4. Futuros de Oro y Petróleo

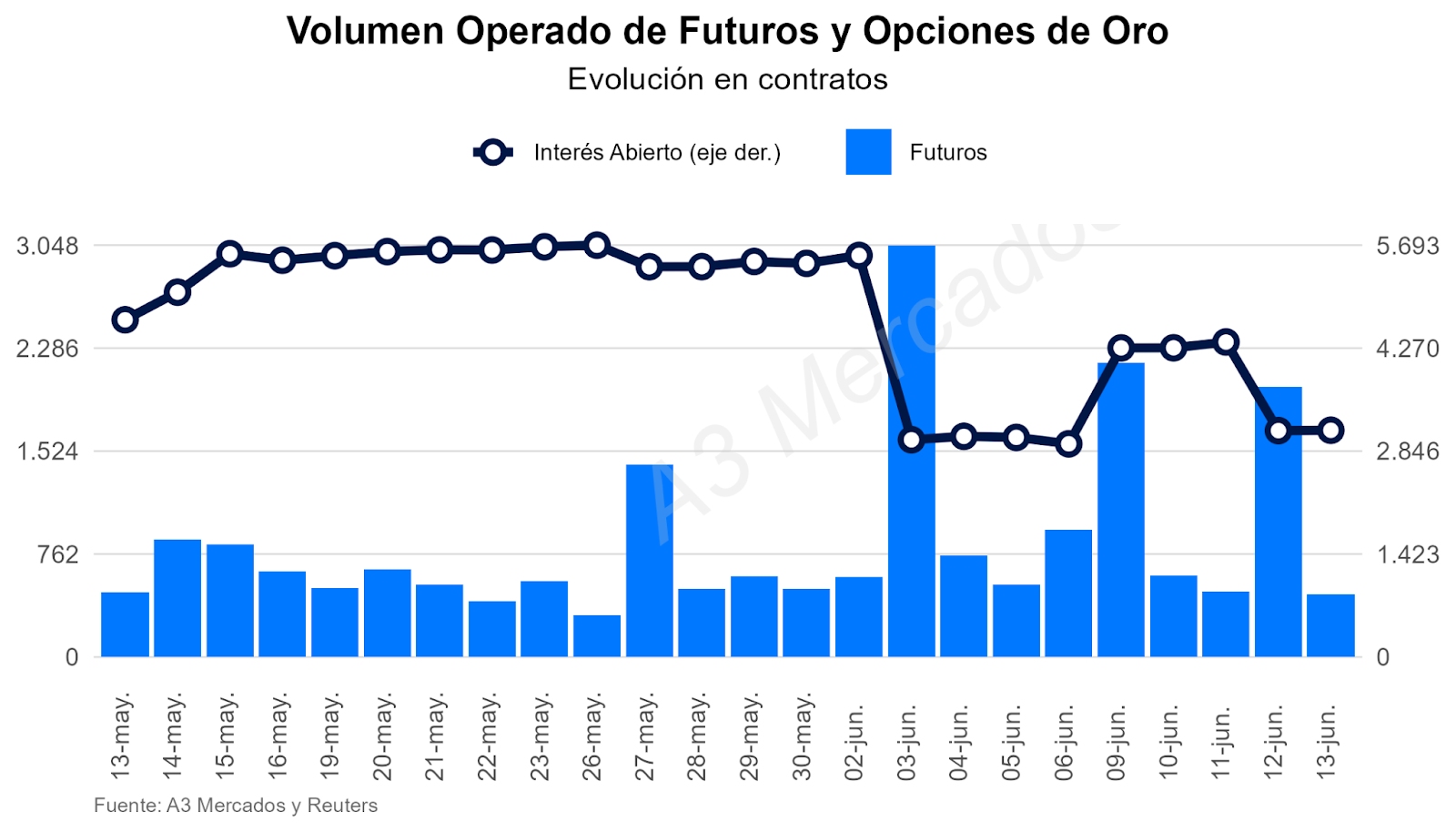

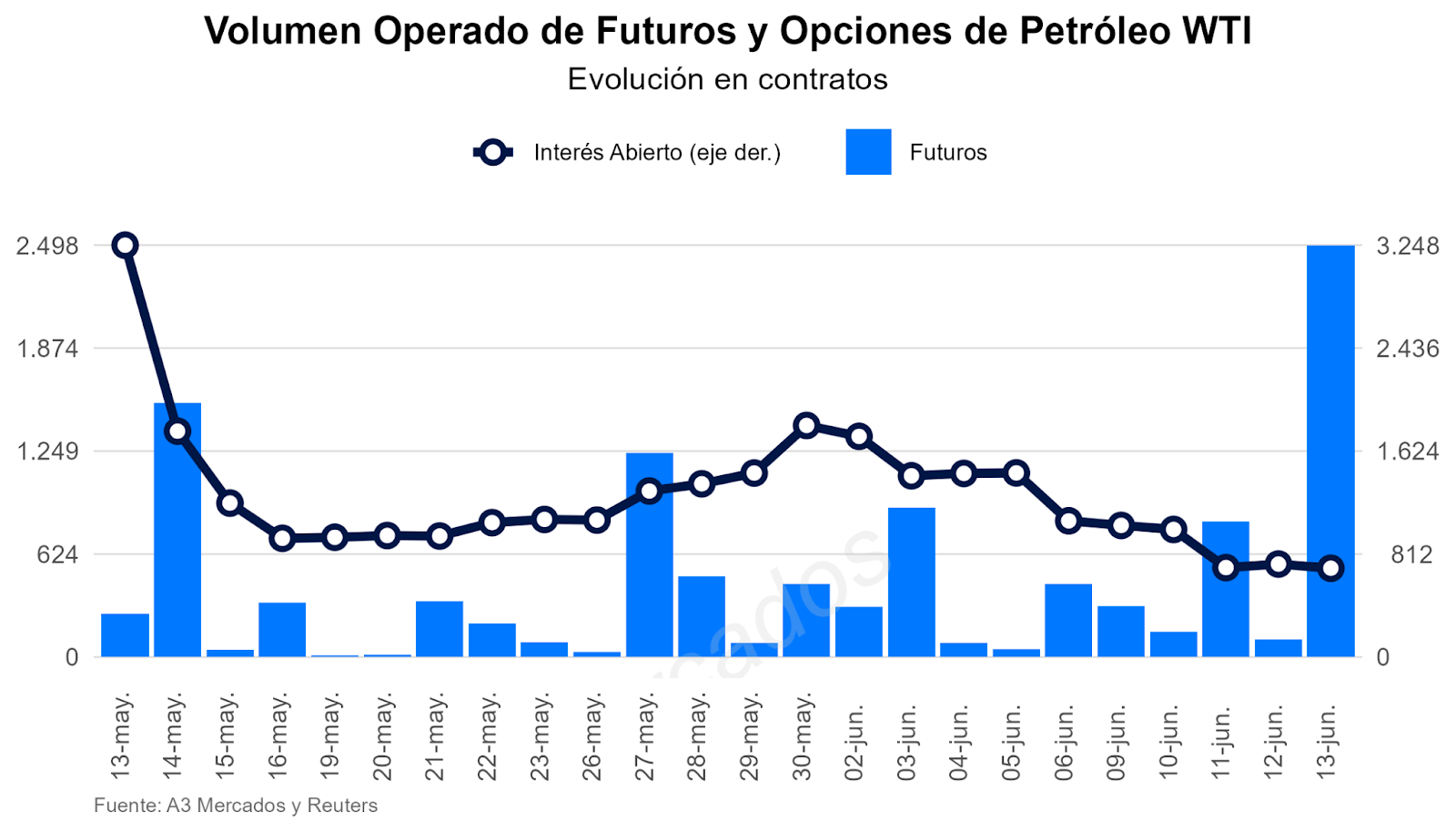

En la semana, la operatoria de futuros de Oro mostró un volumen promedio diario de 1.146 contratos (-2% con respecto a la semana anterior). La operatoria de Petróleo WTI aumentó un 118% con respecto a la semana anterior, promediando 778 contratos por día.

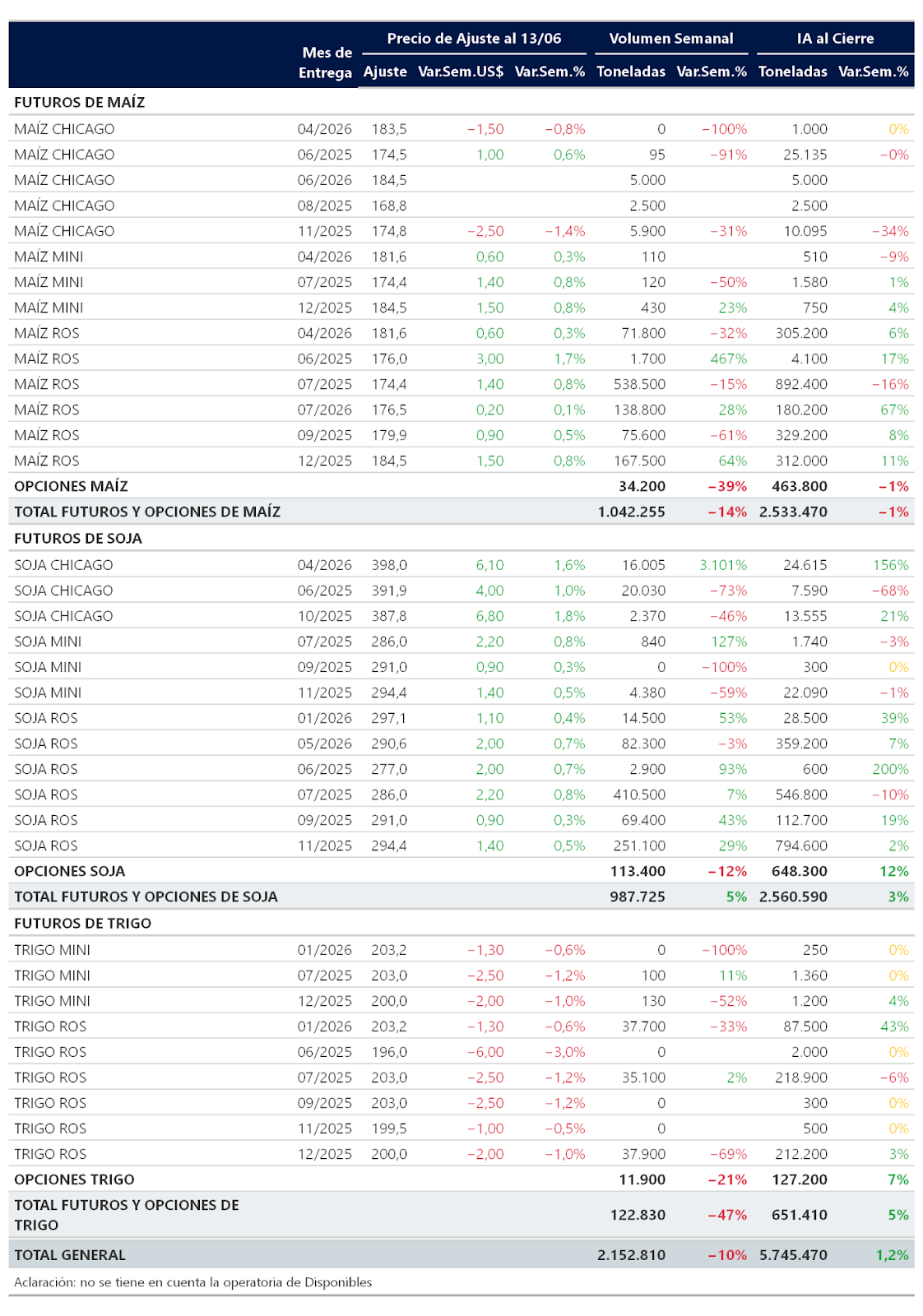

5. Futuros y Opciones Agropecuarias

En la semana, el volumen de futuros y opciones de todos los productos agrícolas alcanzó 2.152.810 toneladas, un 10% inferior a la semana anterior. Además, el interés abierto al cierre de la semana se ubicó en 5.745.470 toneladas (un 1,2% superior a la semana anterior). Por su parte, el 12/06 el USDA publicó el reporte “World Agricultural Supply and Demand Estimates” (WASDE). En soja, se mantuvieron las estimaciones del informe previo tanto para EE.UU. como al resto del mundo. Los stocks finales se incrementan en 1 Mt hasta 125,3 Mt, quedando por encima del promedio de las estimaciones del mercado en 800.000 toneladas. En maíz, para EE.UU las proyecciones de producción se mantienen en 401,85 Mt, y los stocks finales esperados retroceden menos de 1 Mt hacia las 44,5 Mt. A nivel global, el USDA recortó en 1 Mt sus estimaciones para las exportaciones de Argentina 2024/25 hacia las 34,5 Mt, mientras que se incrementaron las norteamericanas a 67,13 Mt. Los stocks finales para la 2025/26 se proyectan en 275,2 Mt, 2,6 Mt menos que el informe previo. En trigo, en EE.UU, se proyectan 52,28 Mt de producción y se incrementó en menos de 1 Mt las exportaciones esperadas, mientras que los stocks finales se estiman en disminución de 25 a 24,45 Mt. A nivel global, se espera que la oferta total retroceda 1,2 Mt respecto a lo esperado durante el informe anterior. Stocks iniciales más bajos en Rusia explicarían el retroceso, aunque compensados parcialmente por el aumento en las estimaciones de producción para la Unión Europea e India (cosecha récord en este último). Se esperan stocks finales para la 2025/26 en 262,8 Mt, 3 Mt menos que el informe pasado. En la siguiente tabla se puede observar el precio de ajuste al cierre de la semana, el volumen semanal y el interés abierto al cierre de la semana para todas las posiciones abiertas de futuros y opciones de Maíz, Soja y Trigo: