SÍNTESIS SEMANAL EN 5 PUNTOS

Contenido relacionado

Sobre: Síntesis Semanal

Mas Info

Avisos y Circulares

1. Resumen de Operatoria de Futuros y Opciones

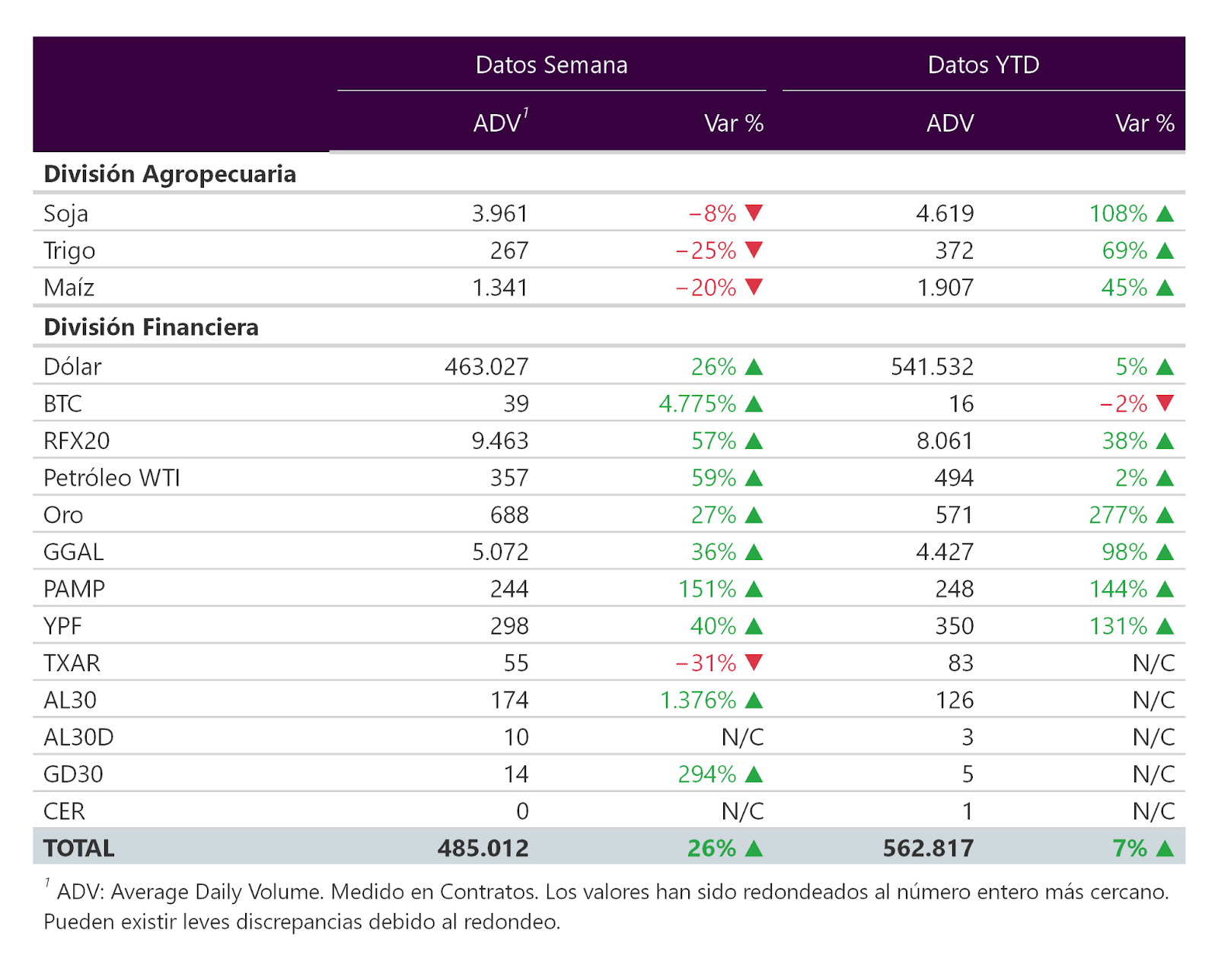

El volumen promedio diario (ADV) de los futuros y opciones (FyO) negociados en la semana alcanzó 485.012 contratos, un 26% superior respecto al promedio de la semana anterior.

En el siguiente cuadro se puede apreciar el ADV semanal, la comparación con la semana previa y los acumulados anuales:

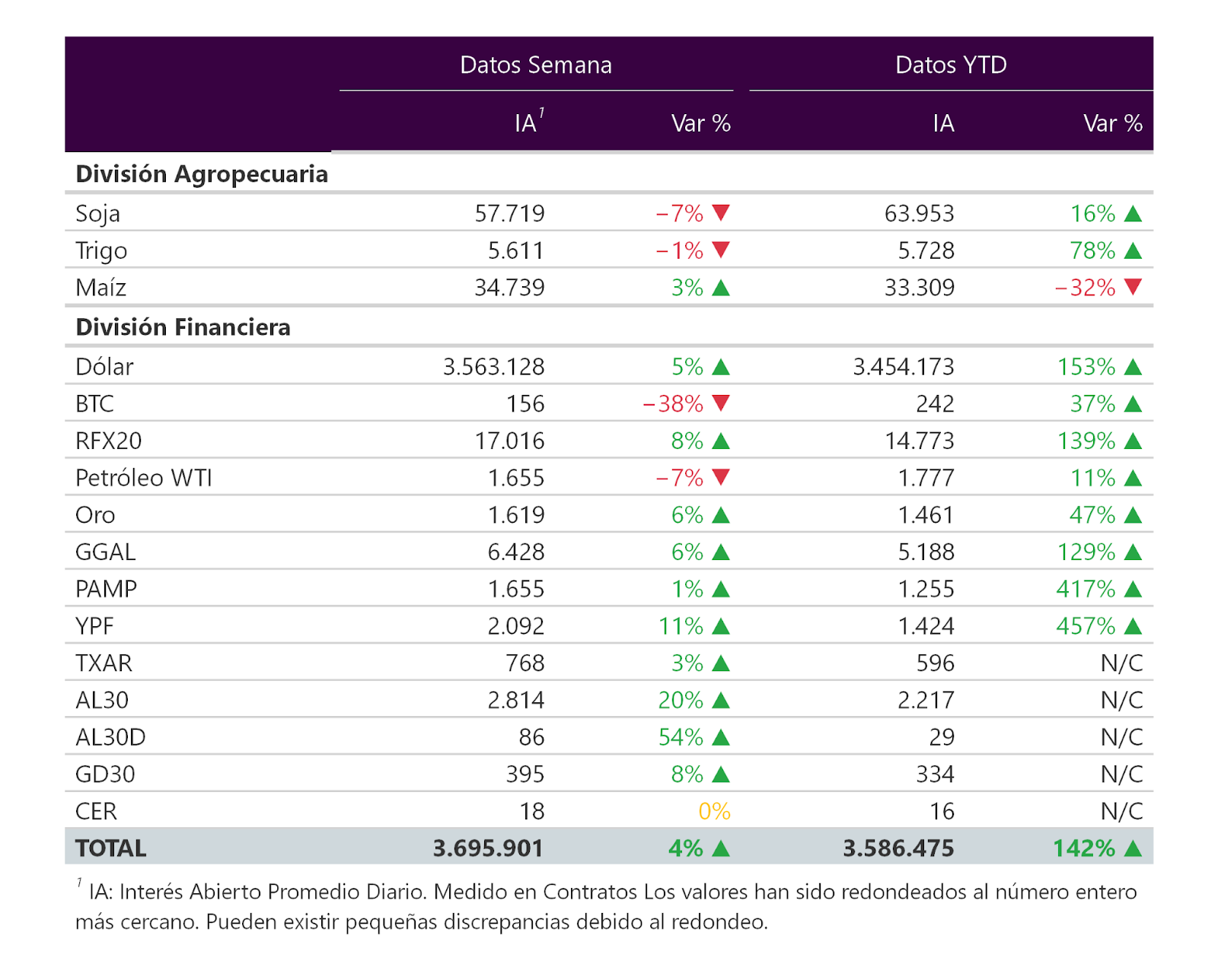

El Interés Abierto (IA) -contratos pendientes de cancelación- promedio de la semana se ubicó en 3.695.901 contratos, un 4% superior a la semana pasada.

2. Futuros de Dólar

En la semana, el INDEC publicó el Índice de Precios al Consumidor para el mes de Enero 2025, se registró una variación mensual del 2,2%. Además, la variación interanual es de 84,5%.

En el mercado de cambios mayorista, la cotización del dólar norteamericano (rueda CAM1 del MAE) aumentó 0,24% cerrando en $1056 por dólar (vs. $1053,5 al cierre de la semana anterior), suba que estuvo acompañada por un incremento del 14% en el nivel de operaciones spot (ADV de US $135,3 millones).

Por su parte, la brecha entre la cotización del Dólar MEP y el dólar mayorista disminuyó 68 puntos básicos hasta 12,1% el último día hábil de la semana. En tanto que la brecha medida contra el dólar CCL con GD30 ($1196) finalizó la semana 1 puntos básicos por debajo del cierre de la semana anterior hasta 13,3%, mientras que la brecha contra el dólar CCL medido a través del Índice CCL MtR ($1.195,67) finalizó la semana 40 puntos básicos por debajo del cierre de la semana anterior hasta 13,2%.

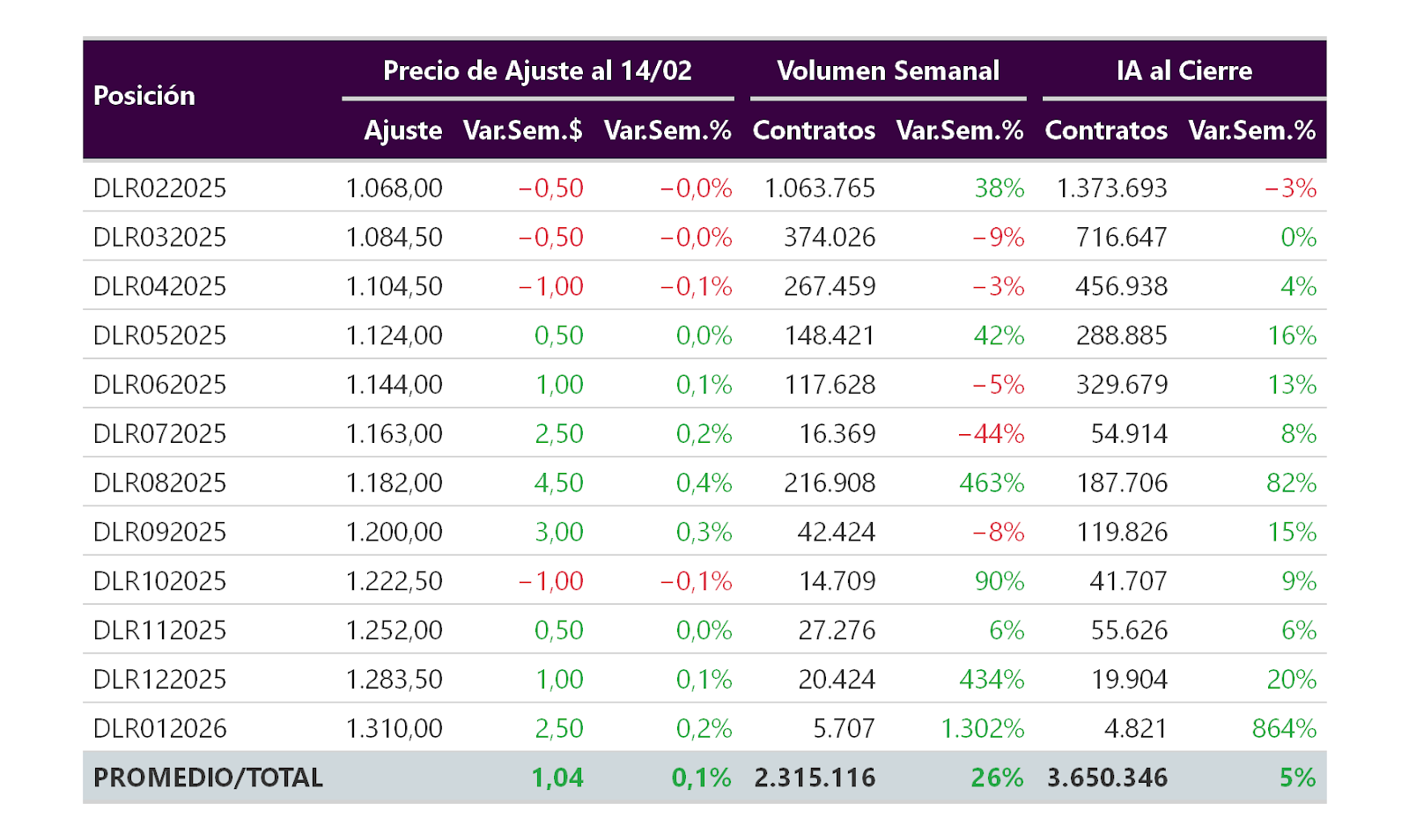

A su vez, el volumen promedio diario operado en el mercado de futuros y opciones de dólar aumentó un 26% vs. la semana anterior, alcanzando un ADV de 463.027 contratos. En cuanto a las cotizaciones de los futuros de dólar, en promedio aumentaron un 0,1% respecto al cierre de la semana anterior:

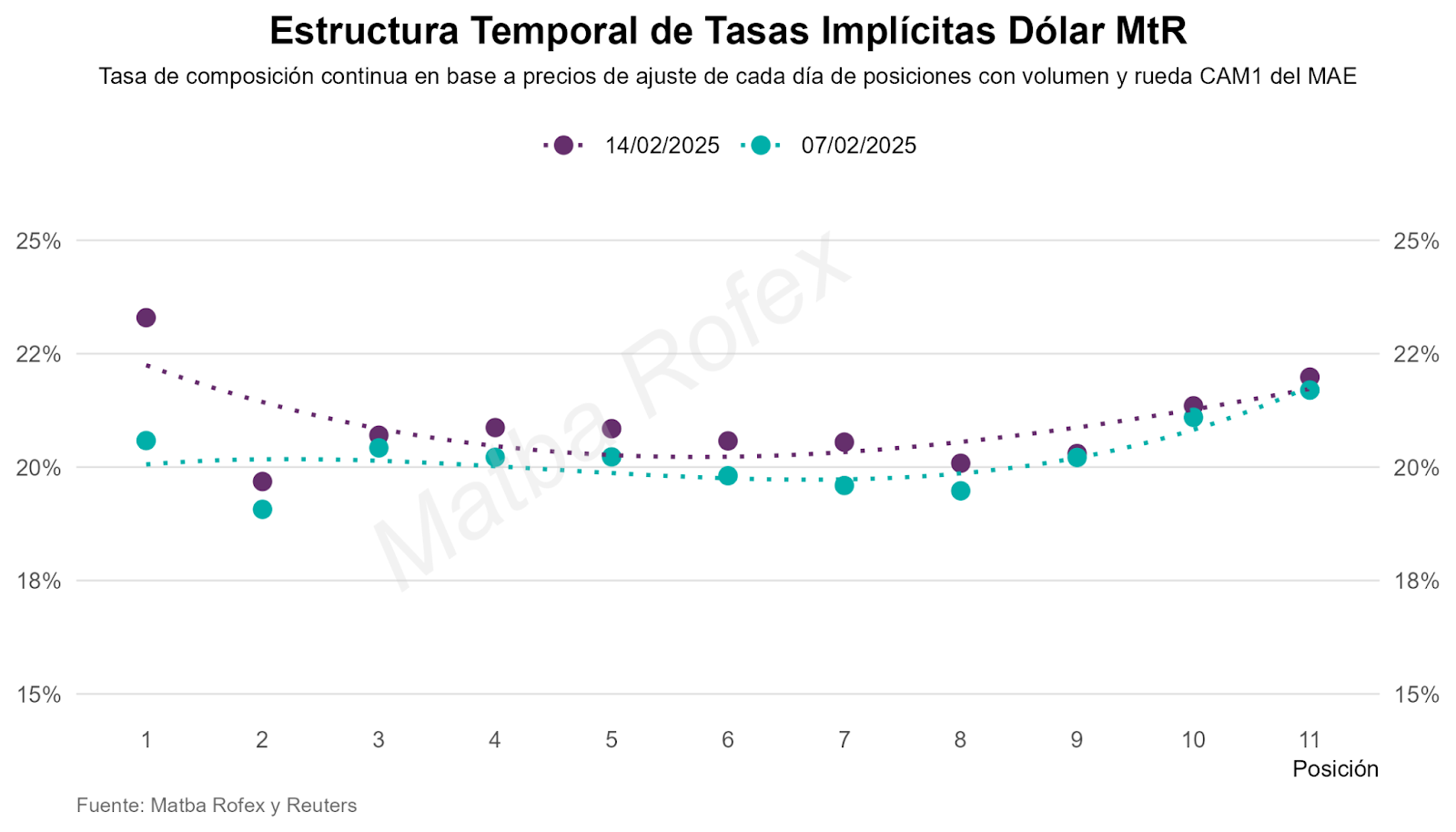

Al finalizar la semana, las tasas implícitas de dólar aumentaron 71 puntos básicos, promediando 20,9% para las posiciones que se muestran a continuación:

3. Futuros de Renta Variable y Criptomonedas

Índices Accionarios

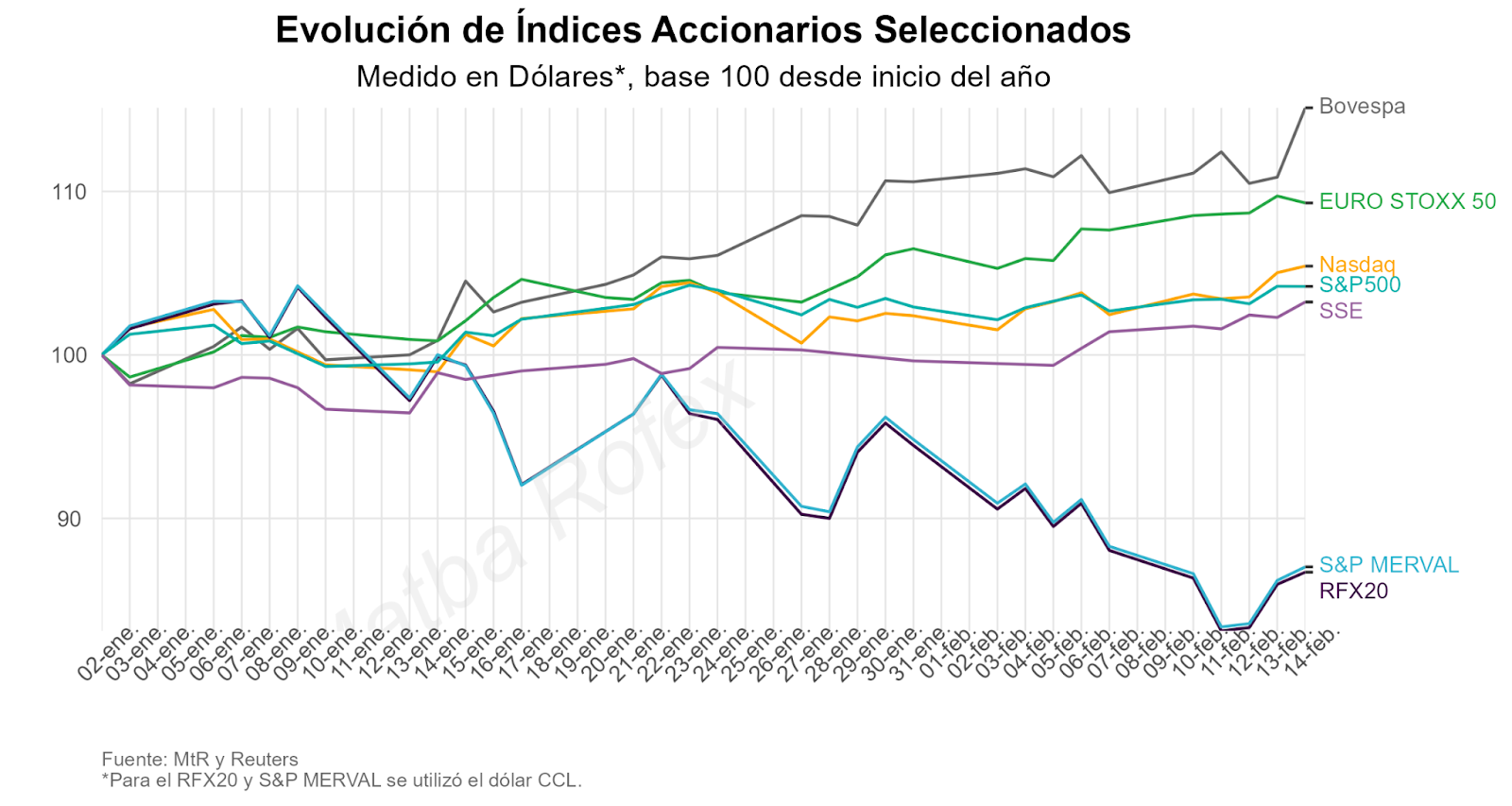

En el ámbito internacional, la semana estuvo marcada por la inflación núcleo mensual para enero 2025 de Estados Unidos, que registró una variación de precios del 0,4%, por encima de las expectativas de mercado (0,3%). En lo que respecta a la inflación núcleo interanual, se registró una variación de precios del 3,3%, por encima de las expectativas de mercado (3,1%).

En términos de cotizaciones, los principales índices de referencia medidos en dólares cerraron al alza: el S&P500 +1,5%, el Euro Stoxx 50 +1,5%, el SSE Composite Index +1,8%, el Nasdaq +2,9% y el Bovespa +4,7%. En el plano local, el índice RFX20 cayó en la semana 1,3% en pesos, en tanto que medido en dólares (CCL) cerró la semana -1,5%.

El siguiente gráfico muestra la performance de los principales índices accionarios mundiales en relación al índice RFX20:

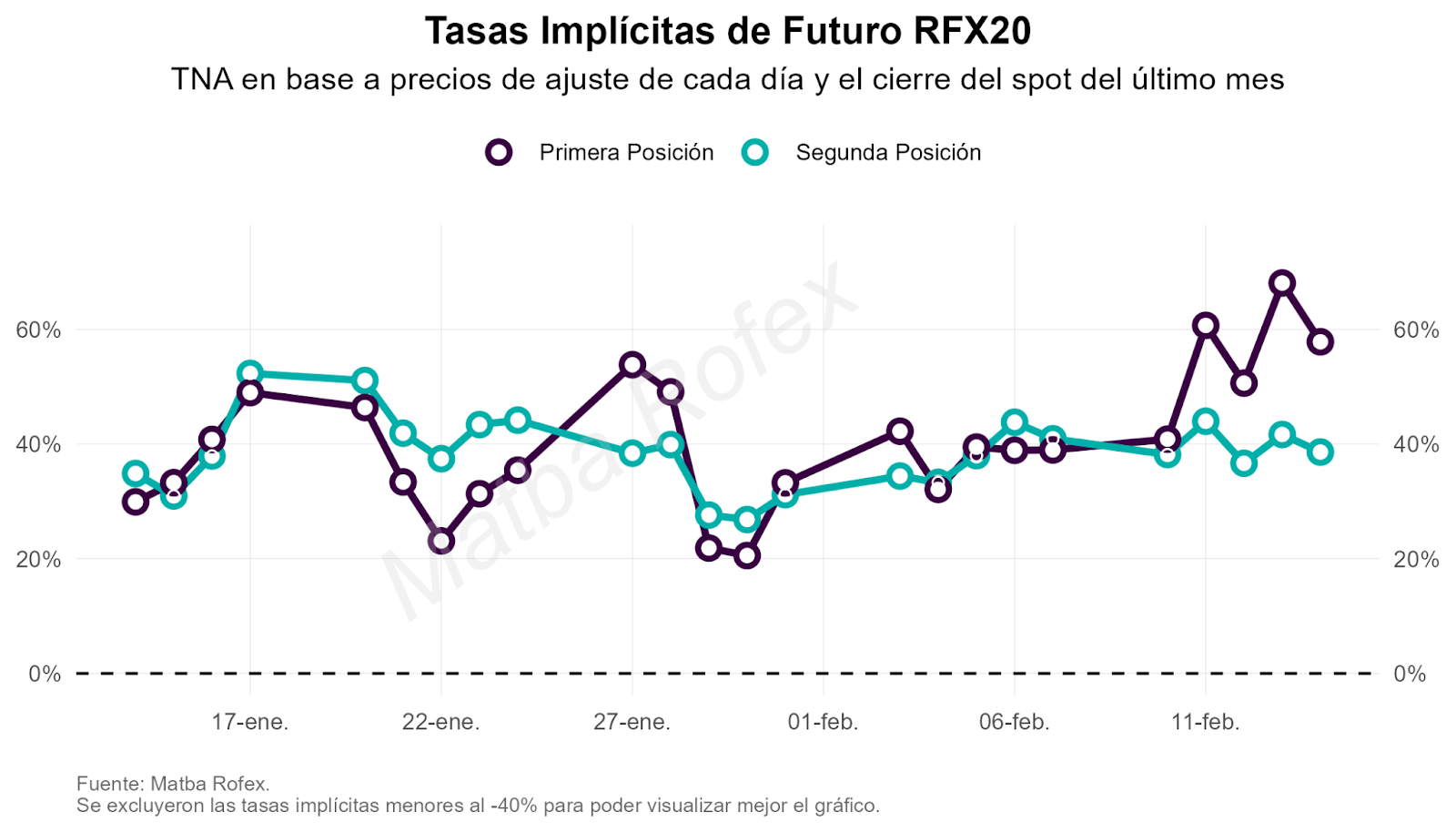

Por su parte, la tasa implícita de la primera y segunda posición del Índice RFX20 finalizaron la semana en 57,83% y 38,6% respectivamente (vs. 38,97% la primera y 40,92% la segunda al cierre de la semana anterior).

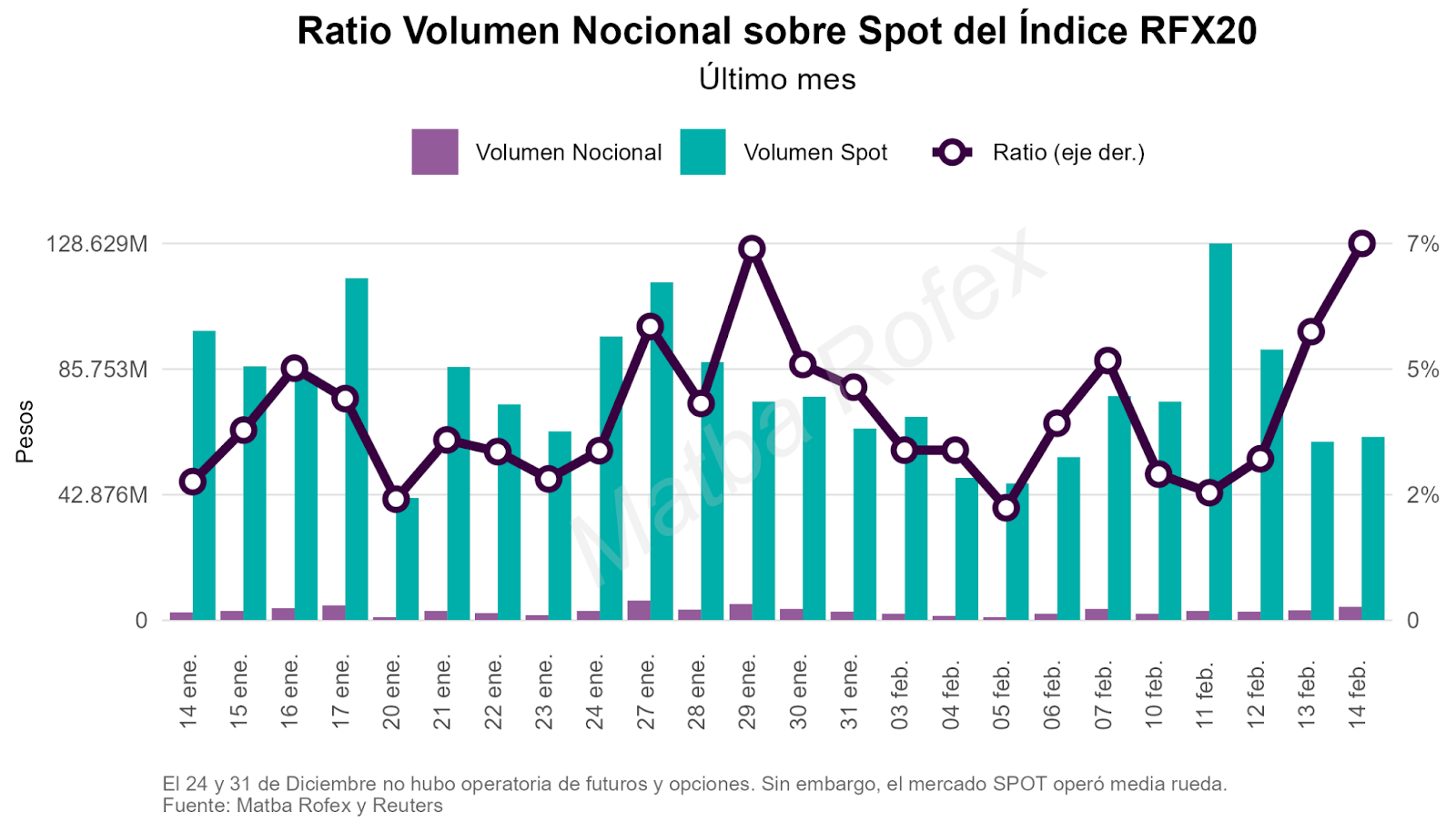

En términos nocionales, en la semana el volumen negociado alcanzó un promedio diario de $3.294 millones (+48% semanal), equivalentes al 4% de la negociación spot.

Acciones Individuales

En promedio, la operatoria en los futuros sobre la acción de Grupo Financiero Galicia (GGAL), alcanzó 5.072 contratos por día, un 36% superior a la semana anterior, mientras que el ADV del año se ubica un 98% por encima del mismo periodo del año anterior. El interés abierto al cierre de la semana fue de 6.384 contratos, mostrando un aumento del 5,1% respecto a la semana anterior. En términos nocionales, la operatoria en la plaza local (spot + futuro), alcanzó un 34% del volumen del ADR (vs. 42% la semana anterior). En tanto que la operatoria del futuro representó en promedio un 17% de las negociaciones del spot (vs. 17% la semana anterior).

Por su parte, los futuros de Pampa Energía alcanzaron un volumen promedio de 244 contratos (+151% semanal) y un interés abierto al cierre de la semana de 1.647 contratos (-1,1%). Mientras que el volumen promedio de los futuros de YPF aumentó un 40% hasta los 298 contratos, con un interés abierto al cierre de la semana de 2.203 contratos (+11,2%). Por último, el volumen promedio de los futuros de TXAR disminuyó un 31% hasta los 55 contratos, con un interés abierto al cierre de la semana de 771 contratos (-2,3%).

Criptomonedas

La operatoria en los futuros sobre el Índice BTC-MtR, alcanzó 39 contratos promedio por día, un 4.775% superior a la semana anterior. El interés abierto al cierre de la semana fue de 131 contratos, una disminución de 48,4% respecto a la semana anterior.

4. Futuros de Oro y Petróleo

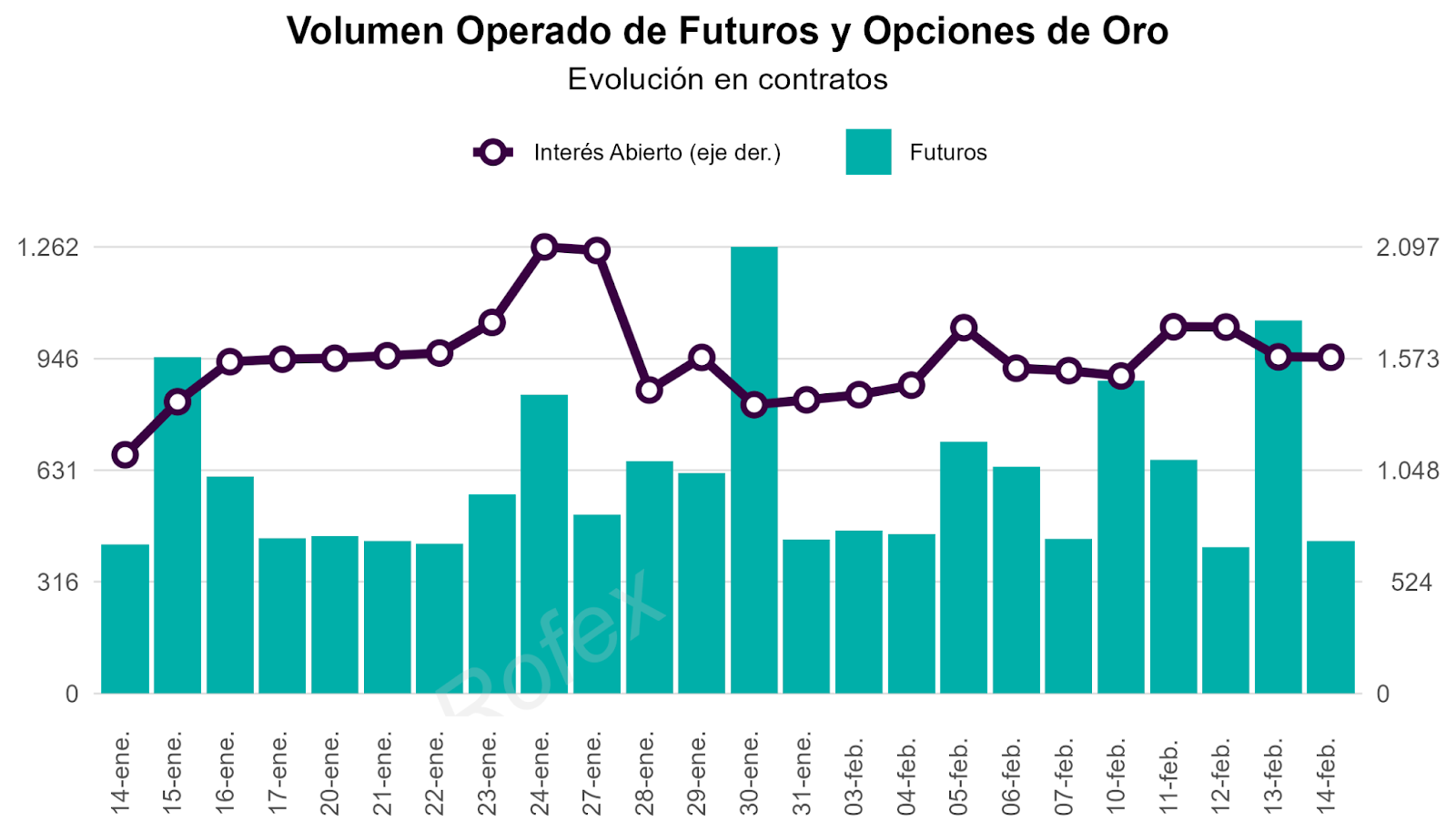

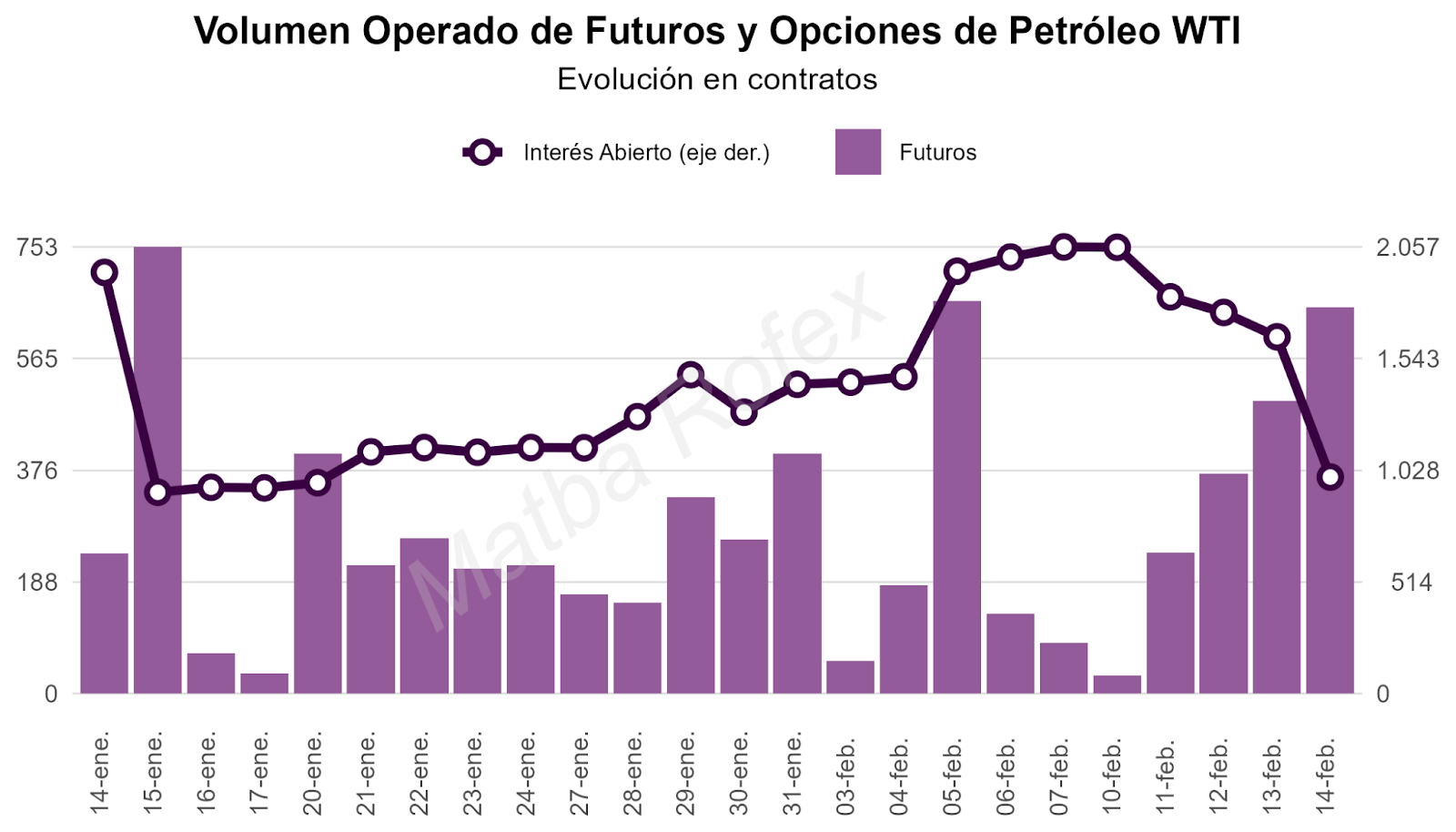

En la semana, la operatoria de futuros de Oro mostró un volumen promedio diario de 688 contratos (+27% con respecto a la semana anterior), y la operatoria de Petróleo WTI aumentó un 59% con respecto a la semana anterior, promediando 357 contratos por día.

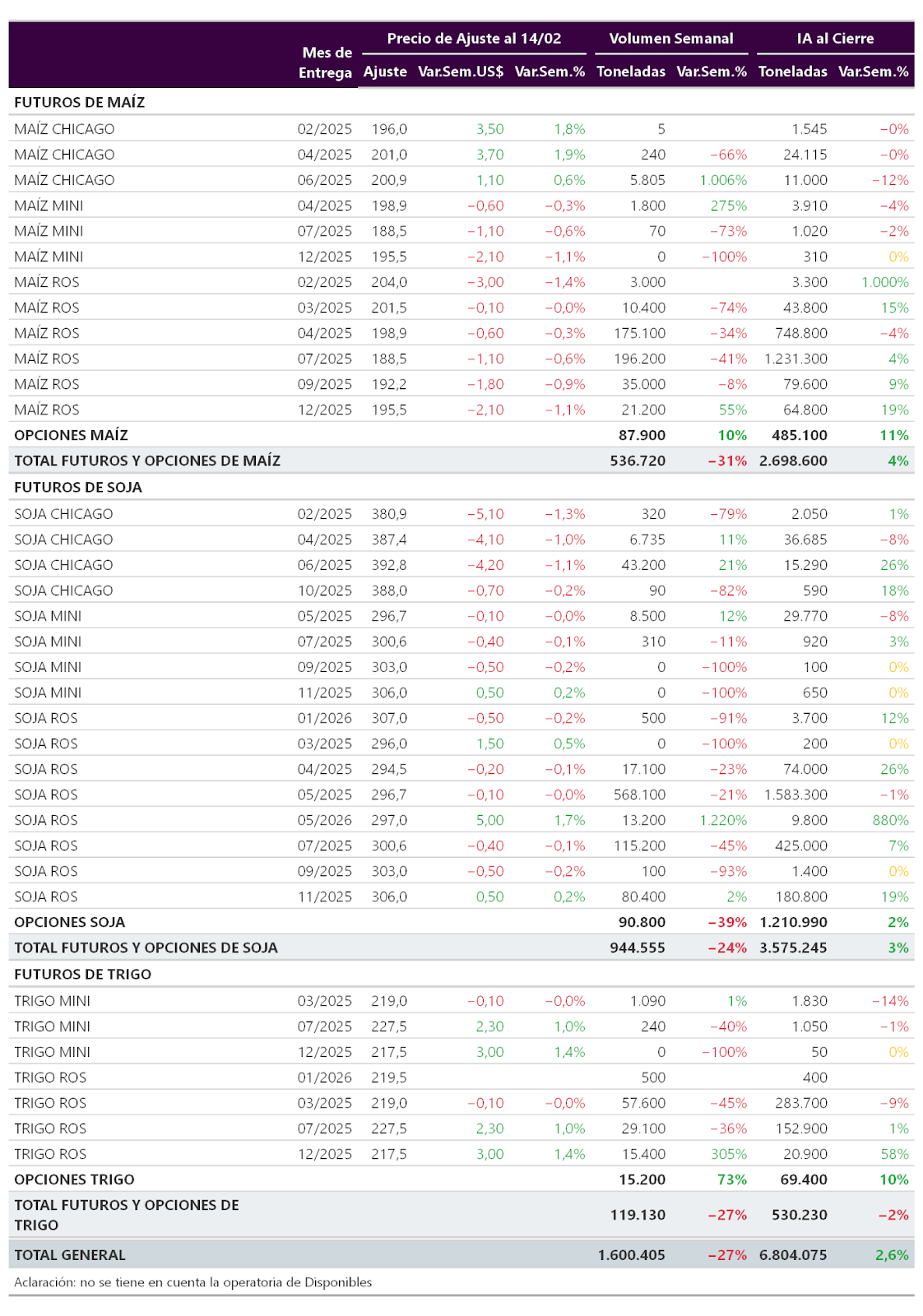

5. Futuros y Opciones Agropecuarias

En la semana, el volumen de futuros y opciones de todos los productos agrícolas alcanzó 1.600.405 toneladas, un 27% inferior a la semana anterior. Además, el interés abierto al cierre de la semana se ubicó en 6.804.075 toneladas (un 2,6% superior a la semana anterior). Por su parte, el 11/02 el USDA publicó el reporte “World Agricultural Supply and Demand Estimates” (WASDE), que tuvo un impacto mixto en los mercados agrícolas. En el caso de la soja, el informe recortó la producción estimada de Argentina en 3 millones de toneladas, hasta 49 Mt, y ajustó a la baja la producción de Paraguay en 500.000 toneladas, mientras que en Brasil se mantuvo la proyección en 169 Mt, con un aumento en la demanda interna. Como resultado, los stocks finales globales cayeron un 3%. Respecto al maíz, el USDA redujo la estimación de producción para Argentina en 1 Mt, hasta 50 Mt, y en Brasil en 1 Mt, a 126 Mt, sin cambios en los stocks finales debido a ajustes en el consumo y exportaciones. A nivel global, los stocks finales bajaron en 3 Mt hasta 290 Mt, con un recorte en las importaciones de China. Por último, en trigo, la principal novedad fue la reducción en las importaciones chinas en 2,5 Mt, lo que redujo los stocks finales globales de 133,1 a 130,6 Mt. En Sudamérica, la producción de trigo en Argentina aumentó en 200.000 toneladas, mientras que en Brasil se redujo en la misma cantidad. En la siguiente tabla se puede observar el precio de ajuste al cierre de la semana, el volumen semanal y el interés abierto al cierre de la semana para todas las posiciones abiertas de futuros y opciones de Maíz, Soja y Trigo: