SÍNTESIS SEMANAL EN 5 PUNTOS

Contenido relacionado

Sobre: Síntesis Semanal

Mas Info

Avisos y Circulares

1. Resumen de Operatoria de Futuros y Opciones

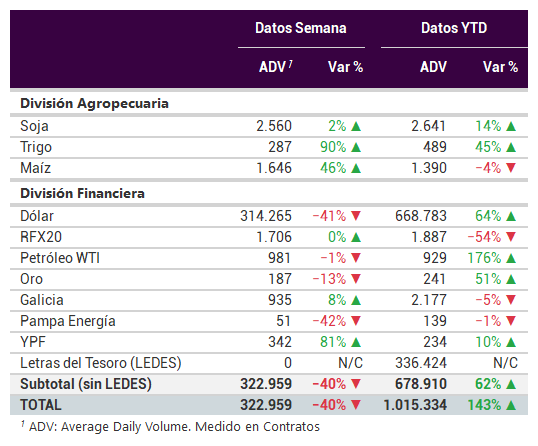

El volumen promedio diario (ADV) de los futuros y opciones (FyO) negociados en la semana alcanzó 322.959 contratos, un 40% inferior respecto al promedio de la semana anterior, en tanto que el ADV del año presenta un aumento del 143% respecto al mismo período del año pasado y un incremento del 62% si no se tiene en cuenta la operatoria de las Letras del Tesoro.

En el siguiente cuadro se puede apreciar el ADV semanal, una comparación con la semana anterior y los acumulados anuales:

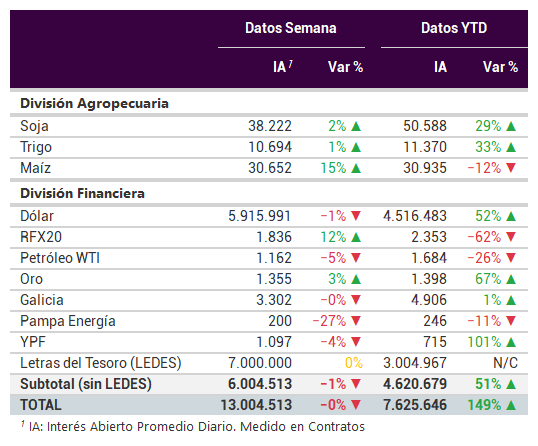

El Interés Abierto (IA) -contratos pendientes de cancelación- promedio de la semana se ubicó en 13.004.513 contratos, similar a la semana pasada. Por su parte, el IA promedio del año es un 149% superior al del mismo período del año anterior contando la operatoria de LEDES y un 51% mayor sin tenerlas en consideración.

2. Futuros de Dólar

En la semana, el INDEC publicó el Índice de Precios al Consumidor (IPC), el cual registró en julio un aumento del 7,4% respecto al mes anterior, acumulando una suba del 46,2% en los siete meses del año y un incremento del 71% en comparación al mismo mes del 2021.

En el mercado de cambios mayorista, la cotización del dólar norteamericano (rueda CAM1 del MAE) aumentó 1%, cerrando en $134,59 por dólar (vs. $132,89 al cierre de la semana anterior), suba que estuvo acompañada por una disminución del 42% en el nivel de operaciones spot (ADV de US$ 141 millones).

Por su parte, la brecha entre la cotización del Dólar MEP y el dólar mayorista disminuyó 228 puntos básicos hasta 108% el último día hábil de la semana. En tanto que la brecha medida contra el dólar CCL con GD30 ($285,19) finalizó la semana 369 puntos básicos por debajo del cierre de la semana anterior hasta 112%, mientras que la brecha contra el dólar CCL medido a través del Índice CCL MtR ($286,40) finalizó la semana 596 puntos básicos por debajo del cierre de la semana anterior hasta 113%.

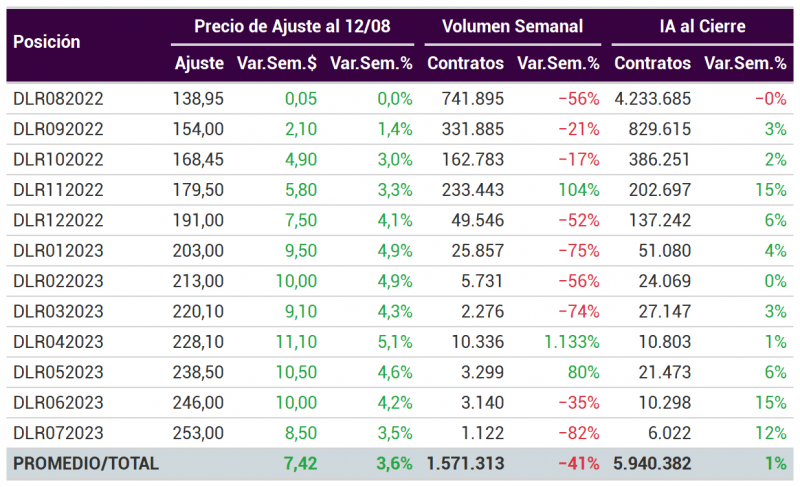

A su vez, el volumen promedio operado en el mercado de futuros y opciones de dólar disminuyó un 41% vs. la semana anterior alcanzando un ADV de 314.265 contratos. En cuanto a las cotizaciones de los futuros de dólar, en promedio aumentaron un 3,6% con respecto al cierre de la semana anterior:

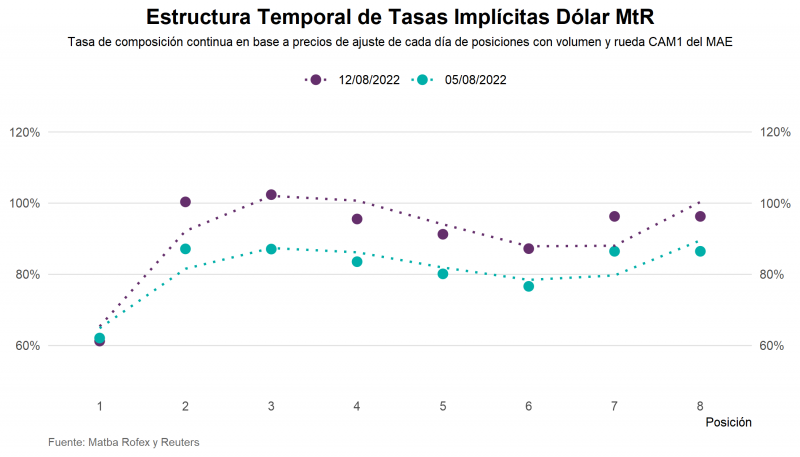

Al finalizar la semana, las tasas implícitas de dólar aumentaron 1.012 puntos básicos, promediando 91% para las posiciones que se muestran a continuación:

3. Futuros y Opciones de Renta Variable

Índices Accionarios

En la semana, se conoció que la tasa de inflación interanual de Estados Unidos disminuyó hasta el 8,5% en julio, por debajo del 9,1% alcanzado en junio y a las expectativas del mercado de 8,7%.

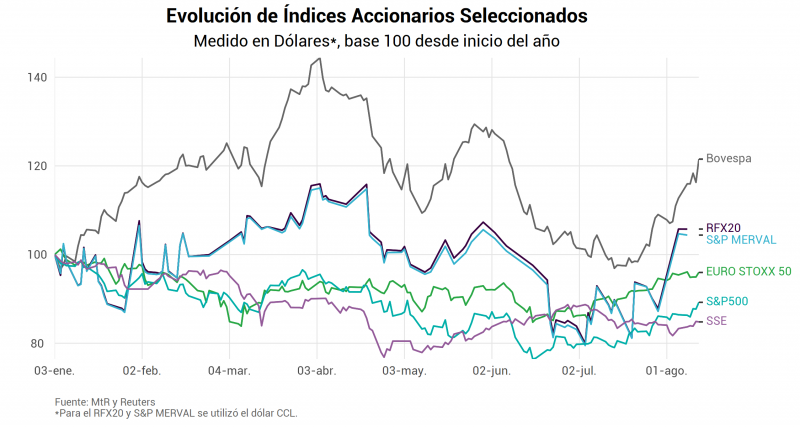

En términos de cotizaciones, los principales índices de referencia medidos en dólares cerraron al alza: el S&P500 +3,3%, el Euro Stoxx 50 +0,6%, el SSE Composite Index +1,8% y el Bovespa +7,8%. En el plano local, el índice RFX20 aumentó en la semana 4,3% en pesos, en tanto que medido en dólares (CCL) cerró la semana +1,5%.

El siguiente gráfico muestra la performance de los principales índices accionarios mundiales en relación al índice RFX20:

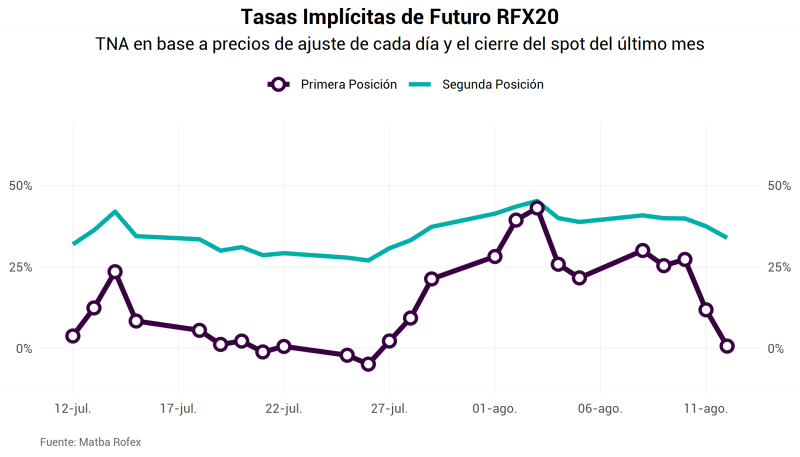

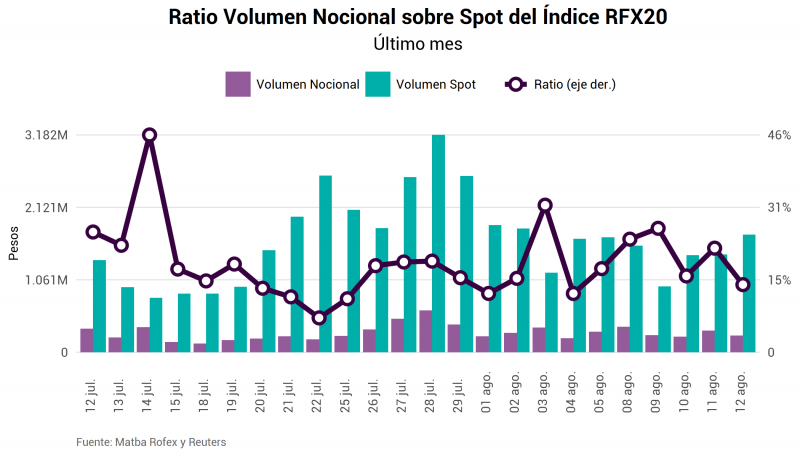

Por su parte, las tasas implícitas de la primera y segunda posición del Índice RFX20 finalizaron la semana en 0,7% y 33,9% respectivamente (vs. 21,6% la primera y 38,8% la segunda al cierre de la semana anterior).

En términos nocionales, en la semana el volumen negociado alcanzó un promedio diario de $284 millones (+2,5% semanal), equivalentes al 20% de la negociación spot.

Acciones Individuales

En promedio, la operatoria en los futuros sobre la acción de Grupo Financiero Galicia (GGAL), alcanzó 935 contratos por día, un 8% superior a la semana anterior, mientras que el ADV del año cayó un 5% respecto al año pasado en la comparación interanual. El interés abierto promedio fue de 3.302 contratos, manteniéndose sin cambios respecto a la semana anterior. En términos nocionales, la operatoria en la plaza local (spot + futuro), alcanzó un 61% del volumen del ADR (vs. 50% la semana anterior). En tanto que la operatoria del futuro representó en promedio un 9% de las negociaciones del spot (vs. 5% la semana anterior).

Por su parte, los futuros de Pampa Energía alcanzaron un volumen promedio de 50 contratos (-42% semanal) y un interés abierto promedio de 200 contratos (-27%). Mientras que el volumen promedio de los futuros de YPF aumentó un 81% hasta los 342 contratos, con un interés abierto promedio de 1.097 contratos (-4%).

4. Futuros de Oro y Petróleo

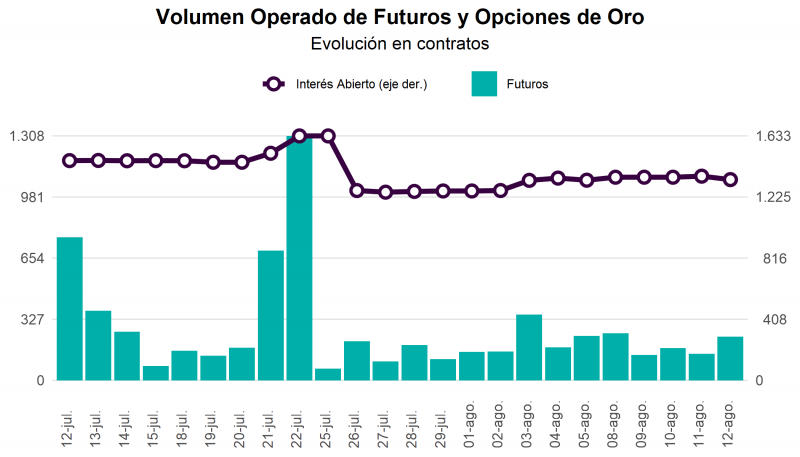

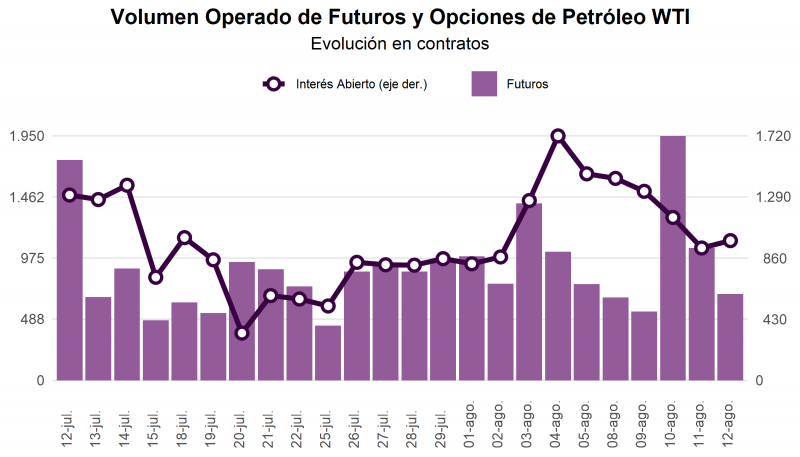

En la semana, la operatoria de derivados de Oro mostró un volumen promedio diario de 187 contratos (-13% con respecto a la semana anterior), en tanto que la operatoria de Petróleo WTI disminuyó un 1% con respecto a la semana anterior promediando 981 contratos por día.

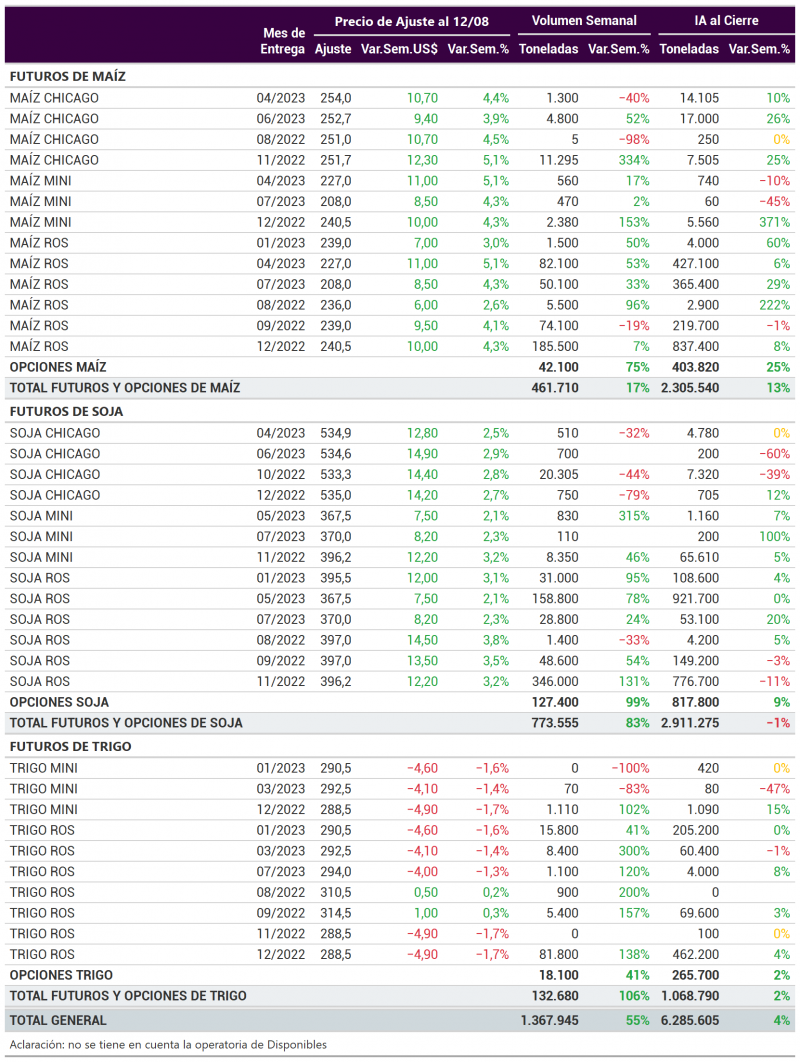

5. Futuros y Opciones Agropecuarias

En la semana, el volumen de futuros y opciones de todos los productos agrícolas alcanzó 1.367.945 toneladas, un 55% inferior a la semana anterior. Además, el interés abierto al cierre de la semana se ubicó en 6.285.605 toneladas (un 4% superior a la semana anterior). En la siguiente tabla se puede observar el precio de ajuste al cierre de la semana, el volumen semanal y el interés abierto al cierre de la semana para todas las posiciones abiertas de futuros y opciones de Maíz, Soja y Trigo: